– Policy Brief

Summary of request/problem :

This is a slightly modified version of a document that was provided to GS-EDI on November 8th, 2021.

Executive summary:

So wie grosse Teile der Wirtschaft, befand auch die Gastronomie sich zumindest bis Oktober 2021 in einem Erholungsmodus; die Bewertung der Geschäftslage durch Unternehmen aus dieser Branche lag im Oktober zum ersten Mal seit Anfang der Pandemie wieder im neutralen Bereich, und die umsatzhemmenden Faktoren hatten sich von nachfrageseitigen Problemen und staatlichen Beschränkungen zu Personalmangel verlagert. Dennoch schätzen wir aufgrund von Debit- und Kreditkartenzahlungen, dass die Einführung der 3G-Zertifikate ihren Umsatz in den ersten Wochen um etwa 10 Prozent tiefer hat ausfallen lassen als ohne diese Auflage der Fall gewesen wäre. Daraus lässt sich jedoch nicht ableiten, dass die Zertifikatspflicht auch in der gegenwärtigen, epidemiologisch ungünstigeren, Lage gegenüber einem kontrafaktischen Szenario ohne Zertifikatspflicht noch negativ auswirkt.

Main text:

Seit dem 13. September gilt die 3G-Regelung für den Besuch von Gaststätten in Innenräumen.[1] Der Zugang zu zertifikatspflichtigen Dienstleistungen wurde durch diese Massnahme für Teile der Schweizer Bevölkerung (nicht 2G und älter als 16 Jahre) erschwert. Für die überwiegende Mehrheit der Bevölkerung dürfte die Zertifikatspflicht den Zugang aufgrund eines grösseren Sicherheitsgefühls hingegen erleichtern. Es stellt sich somit die Frage, was die verfügbaren Daten über die Auswirkungen dieser Massnahme auf das Gastronomiegewerbe aussagen können.

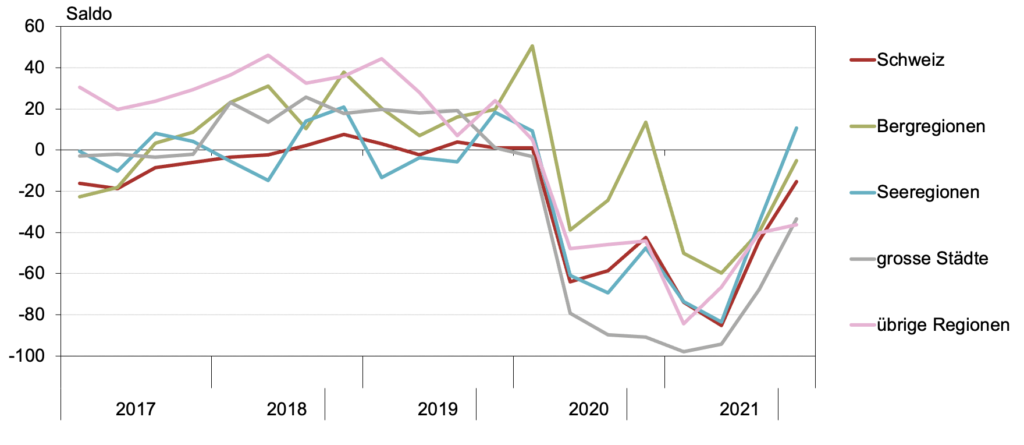

Die Ergebnisse der KOF-Umfragen[2] vom Oktober deuten auf eine deutliche Normalisierung im Gastgewerbe hin (siehe Abbildung 1). Die selbst deklarierte Situation in der Gastronomie hat sich in den letzten Monaten merklich entspannt. Vor allem in den Berg- und Seeregionen hat sich die Lage weiter aufgehellt. Aber auch in den grossen Städten war die Entwicklung bis Oktober günstig und sie haben ihren Rückstand zu den anderen Gebieten verringert.

Abbildung 1: Geschäftslagebeurteilung in der Gastronomie (Quelle: KOF)

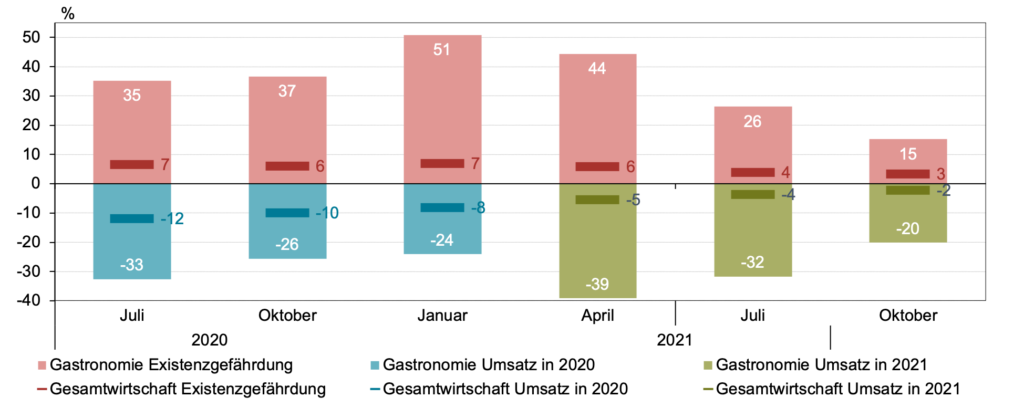

Auch hinsichtlich der selbst eingeschätzten Existenzbedrohung hat sich die Lage der Gastronomie deutlich verbessert (siehe Abbildung 2). Im Oktober 2021 gaben 15 Prozent der Befragten Betriebe an, dass sie sich stark oder sehr stark in ihrer Existenz bedroht fühlten. Im Januar dieses Jahres hatten noch über 50 Prozent und im Juli über 25 Prozent der Betriebe existentielle Sorgen geäussert.

Für die Gesamtwirtschaft liegen diese Zahlen jedoch deutlich niedriger: Über alle befragten Branchen hinweg gaben im Oktober nur 3 Prozent aller Umfrageteilnehmer an, dass sie sich noch immer in einer solchen Situation befanden. Ähnlich positiv war die Entwicklung, bei den selbst eingeschätzten pandemiebedingten jährlichen Umsatzverlusten. Im April hatten die Umfrageteilnehmer aus dem Gastgewerbe noch einen Umsatzverlust für das Gesamtjahr 2021 von rund 33 Prozent befürchtet. Bis Oktober verbesserte sich dieser geschätzte Jahresumsatzverlust für 2021 dann auf durchschnittlich 18 Prozent. Gemäss der KOF-Tourismusprognose vom 26. Oktober[3] dürfte sich die Erholung fortsetzen. Die Unsicherheit über den weiteren Geschäftsverlauf war gemäss den Befragungsteilnehmern jedoch gross und dürfte sich seiter angesichts des ungünstigen Pandemieverlaufs verstärkt haben.

Abbildung 2: Existenzgefährdung und geschätzte Umsatzverluste in der Gastronomie (Quelle: KOF).

Anmerkungen: Die Gesamtwirtschaft umfasst nur diejenigen Branchen, die sich an den KOF-Umfragen[4] beteiligen. Sie schliessen somit z. B. die öffentliche Verwaltung aus.

Für Personen, die Zugang zu Gastronomie-Dienstleistungen durch ein Testzertifikat erhalten, würde die Aufhebung der Zertifikatspflicht diesen Zugang erleichtern. Auf der Kundenseite ist die 3G-Regel dort stärker, wo die Impfquote niedriger ist. Angesichts der unterschiedlichen Impfquoten sind daher die ländlichen Gebiete und die Bars und Klubs (eher jüngere Menschen) möglicherweise stärker betroffen. Gleichzeitig könnte eine allfällige Lockerung der Zertifikatspflicht jedoch dazu führen, dass ein anderer Teil der potenziellen Kundschaft zurückhaltender wird und dem Gastgewerbe fernbleibt; denn das Risiko, angesteckt zu werden und insbesondere Ungeimpfte anzustecken, würde steigen. Auch dieses Risiko steigt vor allem in Gebieten, in denen die Impfquote relativ niedrig ist.

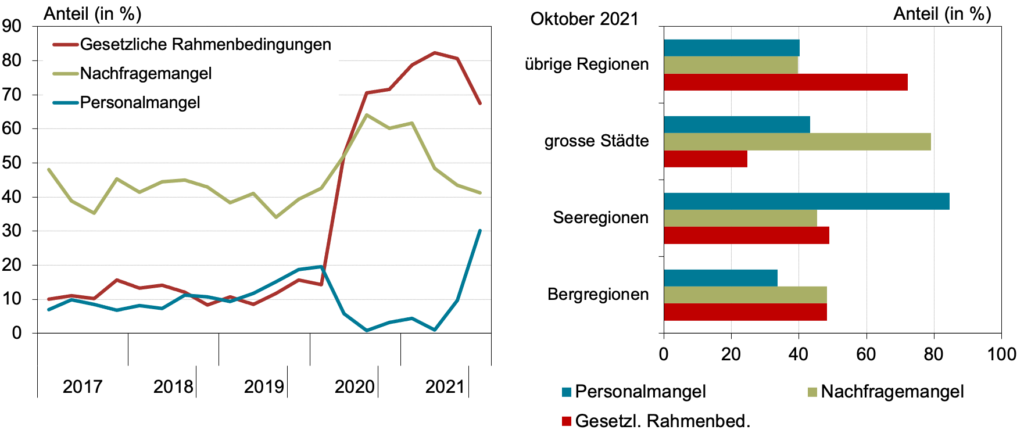

In den KOF-Umfragen werden die Unternehmen nach ihren Produktionshemmnissen befragt. In der Gastronomie werden die rechtlichen Rahmenbedingungen nach wie vor vielfach als Hindernis gesehen. Allerdings hat der Anteil der Betriebe, die dies angeben, nicht mehr zugenommen, sondern leicht abgenommen (siehe Abbildung 3). Gleichzeitig ist die Zahl der Betriebe, die über mangelnde Nachfrage klagen, deutlich zurückgegangen und hat im Oktober wieder das Vorkrisenniveau erreicht. Personalmangel wird für die Unternehmen in diesem Sektor zunehmend zum Problem. Allerdings war auch schon vor der Krise über Personalmangel berichtet worden. Eine mögliche Hypothese wäre, dass der Personalmangel durch die Kontrollaufgaben verschärft wird. Allerdings ist es auch denkbar, dass einige ehemalige Beschäftigte dieses Sektors inzwischen in anderen Bereichen der Wirtschaft Arbeit gefunden haben und zudem die internationale Rekrutierung von Mitarbeitenden weiterhin erschwert ist, wodurch der Personalmangel möglicherweise auch ohne diese Auflagen grösser wäre als sonst. Die Daten erlauben es uns nicht zwischen diesen möglichen Hypothesen zu unterscheiden.

Besonders über einen Nachfragemangel wird weiterhin in den grossen Städten geklagt. Auch wenn sich die Geschäftslage im Oktober weiter entspannt hat, könnte es sein, dass sich insbesondere in den Städten der gedämpfte Ferntourismus und die geringere Geschäftsreisetätigkeit spürbar machen. Demgegenüber ist Personalmangel in den Seeregionen ein stärkeres Problem. Daten zu Logiernächten und Geschäftslagebeurteilungen deuten darauf hin, dass in diesen Regionen die Situation im Sommer und Herbst vergleichsweise günstig gewesen sein dürfte.

Abbildung 3: Produktionshemmnisse in der Gastronomie (Quelle: KOF).

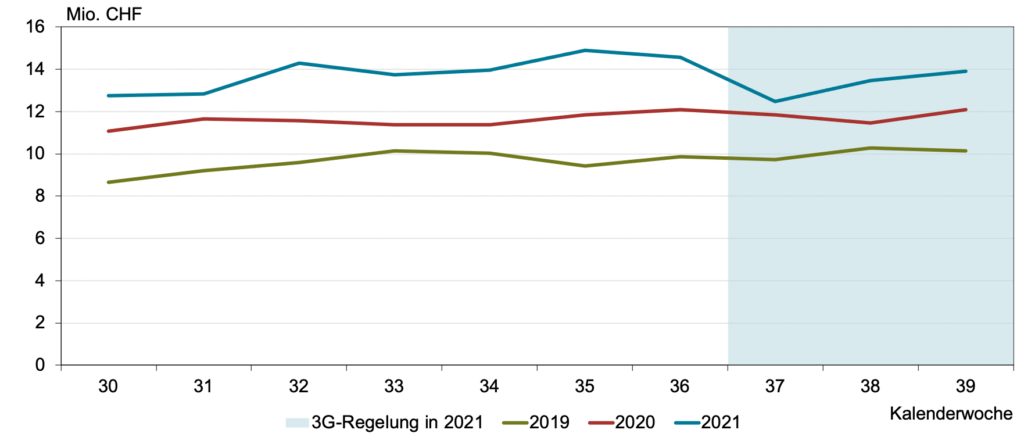

Man muss jedoch nicht nur auf Umfragedaten abstützen, sondern kann auch «harte» Transaktionsdaten beiziehen. Tägliche Daten zum elektronischen Zahlungsverkehr in der Schweiz werden von Monitoring Consumption Switzerland[5] bereitgestellt. Diese enthalten Debit- und Kreditkartentransaktionen sowie mobile Zahlungen und sind nach ausländischen und inländischen Karteninhabern und Händlerkategorien aufgeschlüsselt. Anhand der wöchentlichen inländischen Zahlungen für Restaurantbesuche und Ähnliches haben wir versucht, die möglichen Auswirkungen der 3G-Einführung genauer zu untersuchen. Diese Datenreihen sind in der Regel volatil. Hinzu kommt, dass sich die Zahlungsgewohnheiten seit Beginn der Pandemie deutlich in Richtung elektronischer Zahlungsmittel verändert haben, so dass eine strukturelle Verschiebung im Vergleich zur Situation vor der Pandemie stattgefunden hat und bei Vergleichen über die Zeit berücksichtigt werden muss. Die Einführung der Zertifikatspflicht erfolgte am 13. September, also in Kalenderwoche 37.

Aus der Zeitreihenperspektive betrachtet, beträgt der Rückgang des Transaktionsvolumens nach Woche 36 kurzfristig 14 Prozent und über mehrere Wochen hinweg durchschnittlich etwa 10 Prozent (siehe Abbildung 4). Dies könnte jedoch auf saisonale Effekte wie Feiertage zurückzuführen sein. Ausserdem können Sondereffekte wie Vorzieheffekte nach der Ankündigung der Einführung der Zertifikatspflicht die Ergebnisse beeinflussen. Dies könnte die hohen Werte in den Wochen 35 und 36 und den daraus resultierenden stärkeren Rückgang in Kalenderwoche 37 zumindest teilweise erklären. In Woche 35 befanden sich die 3G-Massnahmen im Vernehmlassungsprozess und in Woche 36 wurden sie durch den Bundesrat beschlossen.

Abbildung 4: Elektronische Zahlungen im Gastronomiebereich in ausgewählten Kalenderwochen und Jahren (durchschnittliche Tageswerte) (Quelle: Monitoring Consumption Switzerland).

Um zu versuchen, diese Effekte auszuschliessen, betrachten wir die Veränderung der Vorjahre als Referenzpunkt und entfernen i.d.R. die Woche vor und nach der Einführung. Wir vergleichen den Wert relativ zu einem Vorjahreswert und dann die Veränderung gegenüber diesem Wert vor und nach der Einführung des Zertifikats.[6] Abbildung 5 enthält die Vergleiche mit der jeweils gleichen Kalenderwoche des Vergleichsjahres (entweder 2019 oder 2020).[7]

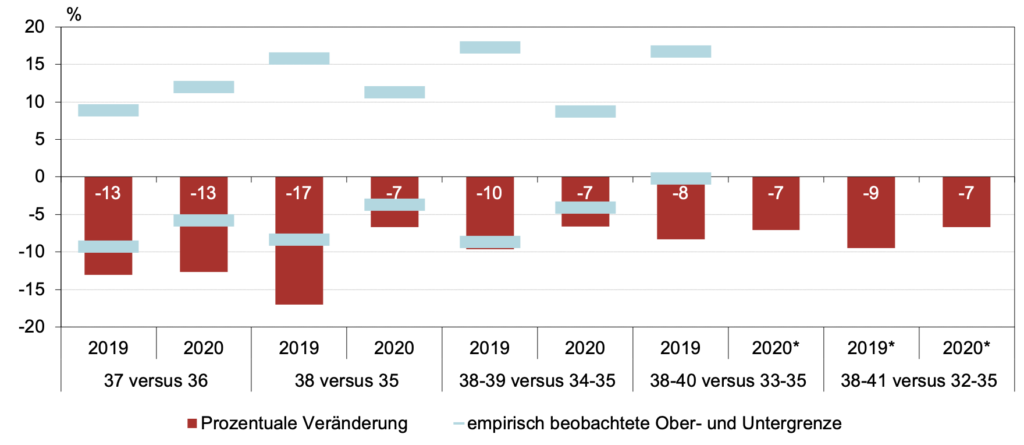

Abbildung 5: Prozentuale Veränderungen in Kartentransaktionen um die Einführung der 3G-Zertifikate und korrigiert für Entwicklungen in 2019 oder 2020 (Quelle: Monitoring Consumption Switzerland, Berechnungen KOF).

Anmerkungen: Die empirisch beobachteten Ober- und Untergrenzen beruhen auf ähnlichen Vergleichen in Zeiträumen, in denen es keine Änderungen der relevanten rechtlichen Rahmenbedingungen gegeben hat, und spiegeln ein die in solchen Zeiten beobachtete Variation wider. Je nach Betrachtungszeitraum haben wir zwischen 6 und 12 Vergleichsperioden identifizieren können. *Gibt es weniger als 6 Vergleichsbeobachtungen, die daher ein allzu unpräzises Bild der beobachteten Ober- und Untergrenzen ergeben könnten, werden diese Grenzen nicht angegeben.

Dieser Vergleich zeigt, dass die Kredit- und Debitkartentransaktionen im Gastronomiegewerbe in den Wochen nach der Einführung der 3G-Bescheinigungspflicht um je nach Vergleichsperiode zwischen 7 und 17 Prozent niedriger waren, als aufgrund der Entwicklungen in den Jahren 2019 und 2020 zu erwarten gewesen wäre. Es ist dabei zu beachten, dass in Zeiten, in denen die Restaurants in den letzten drei Jahren voll geöffnet waren und die Pandemie entweder nicht existierte oder sich in einer stabilen Phase befand, deutliche Schwankungen ganz normal waren. Vergleichen wir die Werte mit den historisch beobachteten Schwankungen, liegt der negative Effekt allerdings nicht im Rahmen der Volatilität, die wir bei dieser Art von Daten soweit haben beobachten können. So ist der festgestellte Effekt ausgeprägter, als es die übliche Volatilität dieser Daten vermuten lässt: Die Zertifikatspflicht hat zum Zeitpunkt der Einführung einen netto negativen Effekt auf die Umsätze im Gastgewerbe gehabt, in der Grössenordnung von ungefähr -10%. Diese Analyse basiert jedoch auf einer relativ kleinen Anzahl von Beobachtungen, die keine statistischen Rückschlüsse über die Signifikanz zulässt.

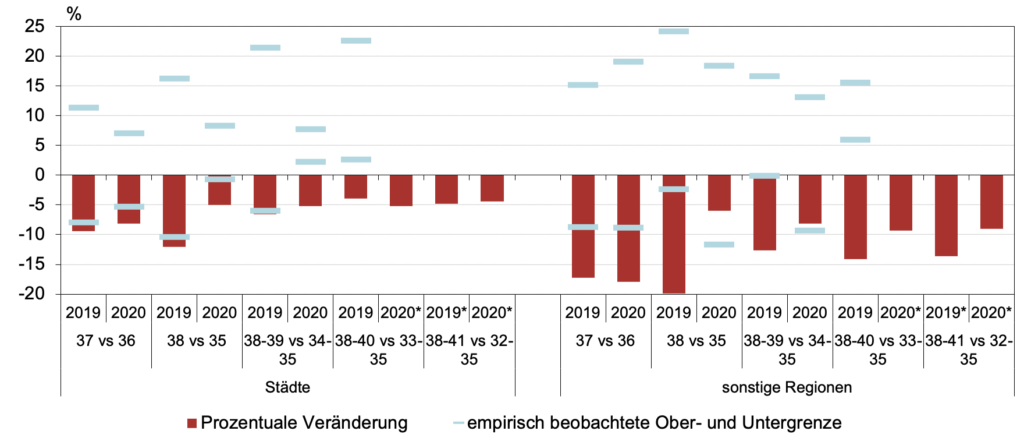

Teilt man die Daten auf in städtische und ländliche Gebiete, zeigt sich, dass der Verlust in den städtischen Gebieten nur etwa halb so gross ausfiel wie in den ländlichen Gebieten (siehe Abbildung 6), gleichzeitig allerdings auch die beobachtete Volatilität i.d.R. grösser ist.

Abbildung 6: Prozentuale Veränderungen in Kartentransaktionen um die Einführung der 3G-Zertifikate und korrigiert für Entwicklungen in 2019 oder 2020 aufgeteilt nach Städten und sonstige Regionen (Quelle: Monitoring Consumption Switzerland, Berechnungen KOF). Anmerkungen: Siehe Abbildung 5.

Diese Auswertungen betreffen die Lage bis in den Oktober 2021. Seither hat sich die epidemiologische Lage merklich verschärft. Somit kann man aus dem Befund, dass die Zertifikatsplficht zum Zeitpunkt ihrer Einführung die Umsätze im Gastgewerbe im Schnitt um ca. 10% geschmälert hat, nicht schliessen, dass dies gegenwärtig weiterhin der Fall ist. Die Impfquote ist seither leicht und die Ansteckungswahrscheinlichkeit markant gestiegen: Beide diese Entwicklungen implizieren, dass der nachfragesteigernde Sicherheits-Effekt der Zertifikate seither wahrscheinlich an Bedeutung gewonnen hat.

Quellen und Hinweise

[1] Darüber hinaus wurde die Möglichkeit, ein Zertifikat durch eine Prüfung zu erhalten, am 11. Oktober kostenpflichtig. Für eine eingehende Analyse dieses Aspekts fehlen uns derzeit ausreichende Daten.

[2] https://kof.ethz.ch/umfragen/konjunkturumfragen.html

[3] https://kof.ethz.ch/news-und-veranstaltungen/medien/medienmitteilungen/2021/10/kof-prognosen-fuer-den-schweizer-tourismus-langsame-erholung-in-sicht-inlandreisende-stuetzen-tourismussektor.html

[4] https://kof.ethz.ch/umfragen/konjunkturumfragen.html

[5] https://monitoringconsumption.com/

[6] Dies entspricht einem sogenannten Differenz-in-Differenzen-Ansatz.

[7] Da die Schulferien 2021 in den beiden Vorjahren etwa eine Woche früher angesetzt waren als in diesem Jahr, haben wir die gleiche Analyse auch durchgeführt, indem wir die Vergleichswoche der Vorjahre um eine Woche nach hinten verschoben haben. Die gemessenen Auswirkungen sind sehr ähnlich, die beobachteten Rückgänge lagen aber weniger oft ausserhalb der historischen Schwankungen. Darüber hinaus haben wir auch geprüft, ob die Berücksichtigung der Woche direkt vor und nach der Einführung des Zertifikats, die höchstwahrscheinlich noch von Vorzieheffekten geprägt sein könnte, die Ergebnisse beeinflusst. Dadurch werden die gemessenen Veränderungen etwas stärker, liegen aber immer noch in der gleichen Grössenordnung.

Type of document: Policy Brief / Statistical Analysis

In response to request from:

Date of request:

Date of response: 08/11/2021

Experts involved: Jan-Egbert Sturm / Alexander Rathke (KOF) / Marius Brülhart

Contact persons: Jan-Egbert Sturm (sturm@kof.ethz.ch)